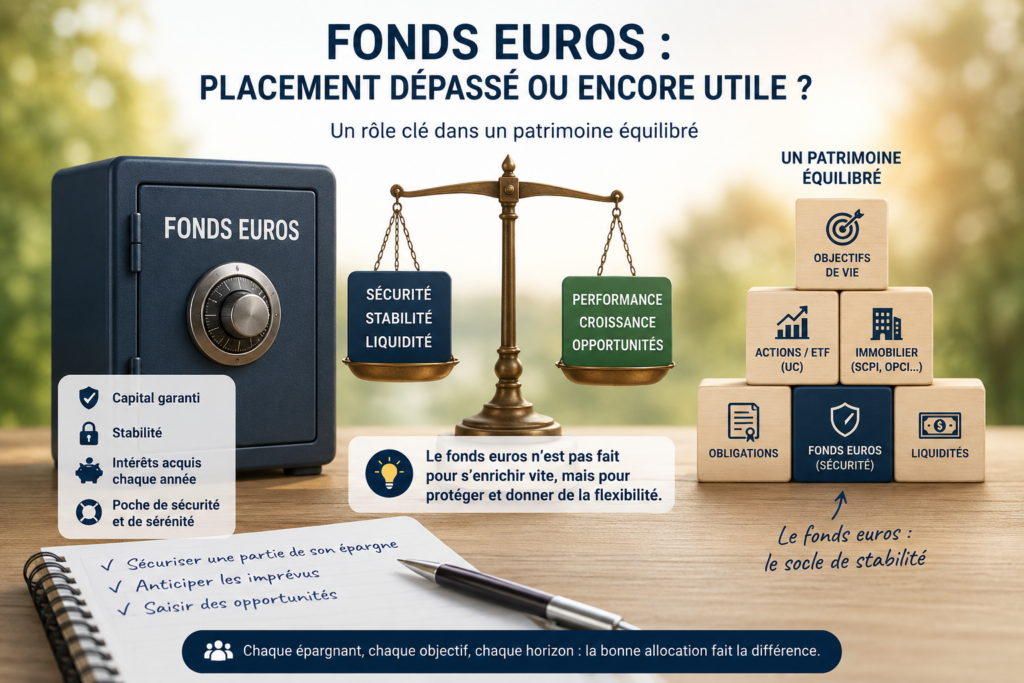

Pendant longtemps, le fonds euros a été présenté comme le placement tranquille par excellence. On y plaçait une partie de son épargne sans trop se poser de questions : le capital était garanti, les intérêts étaient définitivement acquis, et le rendement restait correct.

Puis les taux ont baissé. Pendant plusieurs années, les fonds euros ont servi des rendements faibles, parfois décevants, au point d’être régulièrement qualifiés de placement dépassé. Dans le même temps, les actions, les ETF, l’immobilier ou les unités de compte ont pris davantage de place dans les discussions patrimoniales.

Alors, faut-il encore s’intéresser au fonds euros aujourd’hui ? La réponse dépend surtout de ce qu’on attend de lui.

Le fonds euros n’est pas conçu pour s’enrichir rapidement. Ce n’est pas un moteur de performance comparable aux actions sur longue période. En revanche, il peut encore jouer un rôle utile dans un patrimoine : stabiliser une allocation, sécuriser une partie de l’épargne, préparer un projet à moyen terme ou garder une réserve disponible pour saisir des opportunités.

Autrement dit, le problème vient moins du fonds euros lui-même que de la place qu’on lui donne.

Qu’est-ce qu’un fonds euros ?

Le fonds euros est le support sécurisé proposé dans de nombreux contrats d’assurance-vie et plans d’épargne retraite. Contrairement aux unités de compte, dont la valeur peut monter ou baisser selon les marchés financiers, le fonds euros offre généralement une garantie en capital.

En pratique, cela signifie que l’épargnant ne supporte pas directement les fluctuations quotidiennes des marchés. L’assureur investit majoritairement l’argent dans des obligations, mais aussi parfois dans de l’immobilier, des actions ou d’autres actifs, selon la composition du fonds.

Chaque année, l’assureur annonce un taux de rendement. Une fois les intérêts crédités, ils sont généralement acquis définitivement. C’est ce qu’on appelle souvent l’effet cliquet : les gains annuels viennent s’ajouter au capital garanti.

Cette sécurité a évidemment une contrepartie : le rendement attendu reste limité. On ne peut pas avoir à la fois une garantie forte, une disponibilité relativement bonne et une performance élevée. Le fonds euros est donc un placement de compromis.

Pourquoi le fonds euros a perdu de son attrait

Pendant les années de taux bas, les fonds euros ont vu leur rendement diminuer progressivement. C’était logique : comme ils sont largement investis en obligations, ils ont été pénalisés par la baisse générale des taux d’intérêt.

Pour beaucoup d’épargnants, le fonds euros est alors devenu frustrant. Les rendements semblaient trop faibles pour compenser l’inflation, surtout après fiscalité et prélèvements sociaux. Certains contrats anciens ou peu compétitifs ont même servi des taux particulièrement décevants.

Cette période a changé la perception du fonds euros. Là où il était auparavant vu comme un placement évident, il est devenu un support à questionner. Pourquoi immobiliser son argent sur un fonds peu rémunérateur ? Pourquoi ne pas aller vers des ETF, des actions ou de l’immobilier papier ? Pourquoi conserver une assurance-vie si le rendement sécurisé devient inférieur à celui de certains livrets ?

Ces questions étaient légitimes. Mais elles ont parfois conduit à une conclusion excessive : considérer que le fonds euros n’avait plus aucune utilité.

Or ce n’est pas parce qu’un placement n’est pas le plus performant qu’il est inutile. Dans un patrimoine, tous les supports n’ont pas la même fonction.

Ce que disent les chiffres récents

Le regain d’intérêt pour le fonds euros ne repose pas seulement sur une impression. Selon l’ACPR, l’assurance-vie hors épargne retraite a enregistré en 2025 une collecte nette de 44 milliards d’euros, tandis que le rendement moyen des fonds euros est remonté autour de 2,6 % net de frais de gestion, avant prélèvements sociaux.

Ce niveau de rendement ne fait évidemment pas du fonds euros un placement spectaculaire. Il reste modéré, surtout une fois l’inflation et les prélèvements sociaux pris en compte. Mais il montre que le fonds euros n’est pas sorti du paysage de l’épargne française.

Les chiffres de France Assureurs montrent aussi une évolution intéressante : les unités de compte ont représenté 39,1 % des cotisations d’assurance-vie en 2025. Autrement dit, les épargnants ne reviennent pas simplement au “tout fonds euros”. Ils utilisent davantage l’assurance-vie comme une enveloppe mixte, combinant une poche sécurisée et des supports plus dynamiques.

Cette tendance confirme l’idée centrale : le fonds euros n’est pas forcément le placement principal d’un patrimoine, mais il peut rester une brique utile dans une allocation plus large.

Le fonds euros n’est pas un placement de performance

La première erreur consiste à comparer le fonds euros aux actions sur longue période.

Sur 10, 15 ou 20 ans, un investissement diversifié en actions a historiquement de meilleures chances de produire une performance supérieure. C’est normal : l’investisseur accepte plus de volatilité, donc il peut espérer une meilleure rémunération du risque.

Le fonds euros, lui, ne joue pas dans cette catégorie. Son rôle n’est pas de battre les marchés actions. Son rôle est de protéger une partie du capital, de lisser les fluctuations du patrimoine et d’offrir une poche relativement stable.

Il faut donc éviter de lui demander ce qu’il ne peut pas donner.

Un fonds euros à 2,5 % ou 3 % ne transformera pas un petit capital en fortune. Il ne protège pas toujours parfaitement contre l’inflation. Il ne permet pas de profiter pleinement de la hausse des marchés financiers. Mais il peut éviter à un épargnant d’être obligé de vendre ses placements risqués au mauvais moment.

C’est là que son intérêt réapparaît.

Un stabilisateur dans le patrimoine

Un patrimoine bien construit ne repose pas uniquement sur la recherche de performance. Il repose aussi sur la gestion du risque.

Prenons un exemple simple. Un épargnant possède uniquement des actions ou des ETF actions. Sur le long terme, son espérance de rendement peut être intéressante. Mais si les marchés chutent fortement au moment où il a besoin d’argent, il peut être contraint de vendre dans de mauvaises conditions.

À l’inverse, une poche de fonds euros peut servir d’amortisseur. Elle ne supprimera pas la baisse des marchés, mais elle réduira la volatilité globale du patrimoine.

C’est particulièrement utile pour les personnes qui ne supportent pas bien les fortes variations, qui approchent d’un projet important, ou qui veulent éviter de prendre trop de risques avec l’ensemble de leur épargne.

Le fonds euros peut ainsi jouer le rôle de partie défensive dans une allocation. Il ne fait pas tout le travail, mais il contribue à l’équilibre général.

Cette logique rejoint un principe classique de la théorie moderne du portefeuille, popularisée par Harry Markowitz dès les années 1950 : un actif ne doit pas seulement être jugé isolément, mais aussi en fonction de sa contribution au risque global du portefeuille.

Un support peu spectaculaire peut donc avoir une vraie utilité s’il améliore l’équilibre général. Dans cette perspective, le fonds euros n’a pas besoin d’être le placement le plus performant pour être pertinent. Il peut être utile parce qu’il apporte une part de stabilité à côté d’actifs plus exposés, comme les actions, les ETF ou certaines unités de compte.

C’est précisément cette combinaison entre sécurité et dynamisme qui permet de construire une allocation plus robuste.

Une poche de sécurité plus rémunératrice qu’un compte courant

Le fonds euros peut aussi servir de poche de sécurité élargie.

La première épargne de précaution doit rester simple, disponible et lisible. Pour cela, les livrets réglementés comme le Livret A ou le LDDS restent souvent les outils les plus pratiques. Ils sont liquides, défiscalisés et faciles à utiliser en cas d’imprévu.

Mais une fois cette épargne de précaution constituée, certains épargnants disposent encore d’une somme qu’ils ne veulent pas exposer aux marchés financiers, sans pour autant la laisser dormir sur un compte courant.

Dans ce cas, le fonds euros peut avoir du sens. Il permet de placer une réserve prudente dans un cadre fiscal avantageux, avec une disponibilité généralement correcte, même si les délais de rachat ne sont pas aussi immédiats qu’un virement depuis un livret.

C’est une nuance importante : le fonds euros n’est pas forcément le meilleur support pour l’urgence absolue. Mais il peut être adapté à une réserve de second niveau, destinée à des besoins prévisibles ou à des projets à moyen terme.

Une réserve d’opportunité

Le fonds euros peut également servir de réserve d’opportunité.

L’idée est simple : garder une partie de son capital sécurisée afin de pouvoir investir lorsque des occasions se présentent. Par exemple, lors d’une baisse des marchés actions, d’une opportunité immobilière, d’un projet professionnel ou d’un besoin familial.

Un investisseur entièrement exposé aux marchés peut se retrouver bloqué en période de baisse. Il voit bien que des opportunités apparaissent, mais il n’a plus de liquidités disponibles ou ne veut pas vendre ses actifs en moins-value.

À l’inverse, celui qui conserve une poche sécurisée peut agir plus sereinement. Cette poche ne rapporte pas énormément, mais elle offre une marge de manœuvre.

C’est souvent un point sous-estimé : la liquidité a une valeur. Pouvoir décider sans être contraint par les marchés est un avantage patrimonial réel.

Attention aux mauvais contrats

Dire que le fonds euros peut encore être utile ne signifie pas que tous les fonds euros se valent.

Il existe de fortes différences entre les contrats. Certains fonds euros restent compétitifs, tandis que d’autres servent des rendements faibles, avec des frais élevés ou des contraintes importantes.

Il faut notamment regarder :

- le rendement servi sur plusieurs années, et pas seulement sur une année exceptionnelle ;

- les frais de gestion du contrat ;

- les éventuelles conditions d’accès au fonds euros ;

- l’obligation ou non d’investir une partie en unités de compte ;

- les frais sur versement ;

- la solidité et la politique de l’assureur ;

- la disponibilité réelle de l’argent.

Un fonds euros médiocre dans un contrat chargé en frais peut perdre beaucoup de son intérêt. À l’inverse, un bon contrat d’assurance-vie, sans frais sur versement et avec un fonds euros correct, peut rester un outil patrimonial utile.

Il faut donc éviter de juger uniquement la catégorie “fonds euros”. Le choix du contrat compte énormément.

Le faux débat : fonds euros contre unités de compte

On oppose souvent fonds euros et unités de compte. Pourtant, dans une assurance-vie multisupport, les deux peuvent coexister.

Les unités de compte permettent de chercher davantage de performance, en acceptant un risque de perte en capital. Elles peuvent prendre la forme de fonds actions, d’ETF, de fonds obligataires, de SCPI ou d’autres supports. Le fonds euros, lui, apporte une partie sécurisée.

La vraie question n’est donc pas : “faut-il choisir le fonds euros ou les unités de compte ?”

La vraie question est plutôt : “quelle part de sécurité et quelle part de risque sont adaptées à mon horizon, à mes objectifs et à ma tolérance aux pertes temporaires ?”

Un jeune investisseur avec un horizon de 20 ans pourra probablement accepter une part importante d’actifs risqués. Un retraité, une personne proche d’un achat immobilier ou un épargnant prudent aura peut-être besoin d’une part plus importante de fonds euros ou de supports sécurisés.

Il n’existe pas de proportion universelle. Une allocation pertinente dépend de la situation de chacun.

Dans quels cas le fonds euros reste pertinent ?

Le fonds euros peut rester utile dans plusieurs situations.

Il peut convenir à une personne qui veut sécuriser une partie de son patrimoine sans laisser tout son argent sur un compte courant. Il peut aussi être adapté à un projet prévu dans quelques années, lorsque l’horizon est trop court pour prendre beaucoup de risque en actions.

Il peut également intéresser un épargnant déjà exposé aux marchés financiers, qui souhaite réduire la volatilité globale de son patrimoine. Dans ce cas, le fonds euros n’est pas un renoncement à la performance, mais un outil de maîtrise du risque.

Enfin, il peut servir à préparer progressivement une transmission ou à conserver une poche disponible dans une assurance-vie déjà ancienne, bénéficiant d’un cadre fiscal favorable.

Le fonds euros est donc surtout utile quand il répond à une fonction précise : sécurité, stabilité, disponibilité ou attente d’opportunité.

Dans quels cas il est moins adapté ?

Le fonds euros est moins adapté si l’objectif principal est de faire fortement croître son capital sur longue période.

Un épargnant jeune, avec une bonne capacité d’épargne, aucun besoin de liquidité à court terme et une bonne tolérance au risque, aurait probablement tort de placer l’essentiel de son patrimoine financier en fonds euros. À long terme, il risquerait de passer à côté d’une performance supérieure sur les marchés actions.

Il est aussi moins pertinent si le contrat est mauvais : frais sur versement importants, rendement faible, choix limité, conditions d’accès contraignantes. Dans ce cas, le problème n’est pas seulement le fonds euros, mais l’enveloppe dans laquelle il se trouve.

Enfin, il faut garder en tête que le rendement affiché n’est pas le rendement réellement disponible dans la poche de l’épargnant. Les prélèvements sociaux, l’inflation et la fiscalité en cas de retrait peuvent réduire l’intérêt réel du placement.

Le fonds euros n’est pas mort, mais il doit être remis à sa place

Le fonds euros n’est ni un placement miracle, ni un placement inutile.

Il a simplement changé de statut. Il ne doit plus être vu comme une solution automatique pour toute l’épargne, mais comme une brique parmi d’autres dans une stratégie patrimoniale.

Sa force réside dans la sécurité, la stabilité et la simplicité. Sa faiblesse réside dans son rendement limité. Utilisé seul et en excès, il peut freiner la progression d’un patrimoine. Utilisé intelligemment, il peut au contraire permettre de prendre du risque ailleurs avec plus de sérénité.

C’est toute la logique d’une allocation équilibrée : certains placements servent à faire croître le capital, d’autres à le protéger, d’autres encore à rester disponible.

Le fonds euros appartient clairement à cette deuxième catégorie.

Conclusion

Le fonds euros n’est pas un placement de conviction au sens offensif du terme. C’est plutôt un outil de construction patrimoniale.

Il ne sert pas à maximiser la performance, mais à organiser le risque, préserver une partie du capital et conserver une marge de manœuvre. Utilisé seul et en excès, il peut freiner la progression d’un patrimoine. Utilisé comme poche défensive, il peut au contraire aider l’épargnant à investir plus sereinement ailleurs.

La vraie question n’est donc pas de savoir si le fonds euros est “dépassé” ou “indispensable”. La vraie question est de savoir quelle mission on lui confie.

S’il sert à remplacer toute stratégie d’investissement, il risque d’être insuffisant. S’il sert de socle de stabilité, de poche de sécurité ou de réserve d’opportunité, il peut encore avoir toute sa place dans un patrimoine équilibré.

Sources :

ACPR / Banque de France, “L’assurance-vie en 2025”

France Assureurs, “L’assurance vie en unités de compte en 2025”

Harry Markowitz, “Portfolio Selection”, The Journal of Finance, 1952